Im vergangenen Geschäftsjahr hat Swiss Prime Site die vor mehreren Jahren eingeleitete strategische Neuausrichtung erfolgreich abgeschlossen. Mit der Neupositionierung des Jelmoli-Gebäudes und der damit verbundenen Schliessung des operativen Warenhausbetriebes per Ende Februar 2025 geht die klare Fokussierung unseres Geschäftsmodells auf das Immobiliengeschäft einher. Heute sind wir das führende unabhängige Immobilienunternehmen der Schweiz mit einer umfassenden Expertise im Schweizer Immobilienmarkt und einem einzigartigen Know-how. Der alleinige Fokus auf die zwei Segmente – eigene Immobilien und Asset Management – gibt uns nicht nur strategische Klarheit, sondern hilft uns auch, uns auf unsere Kernkompetenzen zu konzentrieren und Wachstumspotenziale konsequent zu nutzen.

«Heute sind wir das führende unabhängige Immobilienunternehmen der Schweiz mit einer umfassenden Expertise im Schweizer Immobilienmarkt und einem einzigartigen Know-how.»

Die erfolgreiche Kapitalerhöhung im Februar verdeutlicht die konsequente Umsetzung unserer Wachstumsstrategie auch in unserem Stammgeschäft, den direkt gehaltenen Immobilien. Im Jahresverlauf konnten wir so Zukäufe von drei Büroimmobilien an besten Lagen abschliessen, die optimal in unser Portfolio passen, und dieses weiter stärken – und so bereits im ersten Jahr wert- und ergebnissteigernd für unsere Aktionärinnen und Aktionäre wirken.

Ein Zeichen unserer Stärke und Resilienz ist, dass es uns trotz des temporären Wegfalls bedeutender Mieterträge durch den Umbau des Jelmoli-Gebäudes und weiterer Liegenschaften gelungen ist, die Mieterträge aus unserem Immobilienportfolio dank Mehrerträgen nahezu stabil zu halten. Unser zweites Standbein, das Asset Management, profitierte nicht nur vom günstigen Marktumfeld mit tiefen Zinsen, sondern hat sich endgültig als grösster unabhängiger Anbieter etabliert und geniesst im Markt eine hohe Glaubwürdigkeit. Entsprechend gewannen wir Marktanteile und zogen rekordhohe Neugelder von rund CHF 1 Mrd. an und steigerten per Jahresende unsere verwalteten Vermögen erstmals auf über CHF 14 Mrd.

Das zahlungswirksame Ergebnis, gemessen am «Funds of Operations» FFO I, konnte Swiss Prime Site absolut weiter steigern. Mit einem gegenüber dem Vorjahr stabilen FFO I von CHF 4.22 pro Aktie liegen wir zudem deutlich über unserer Zielspanne von CHF 4.10 bis CHF 4.15 pro Aktie für das Geschäftsjahr 2025. Entsprechend schlagen wir der Generalversammlung am 12. März 2026 eine höhere Dividende von CHF 3.50 pro Aktie zur Ausschüttung vor.

Operativ blicken wir also auf ein starkes und erfreuliches Jahr zurück. Und auch das Umfeld bleibt stabil – wenn auch volatiler: Obwohl sich die Konjunktur in der Schweiz im Zuge unsicherer und instabiler globaler Entwicklungen abgekühlt hat, zeigte sich die Schweizer Wirtschaft einmal mehr robust. Unsicherheit wirkt sich in der Regel jedoch nachteilig auf das wirtschaftliche Klima aus. Wir beobachten, dass Unternehmen grössere Investitionen in Produktionskapazitäten auch hierzulande überdenken – sei es zeitlich oder auch betreffend Umfang. Jedoch sind die Exporte im zweiten Halbjahr weniger gesunken als erwartet und – für uns sehr wichtig – die Dienstleistungsbranchen entwickeln sich deutlich besser als das produzierende Gewerbe.

Im Vermietungsmarkt akzentuieren sich die regionalen Unterschiede, und Mikrolagen mit besonderen Nutzungen in Clustern werden wichtiger. Während an Toplagen die Leerstände tief bleiben und die Mieten steigen, sehen wir eine schwächere Nachfrage in Randregionen. Gerade auch vor diesem Hintergrund bewährt sich unser in den letzten Jahren deutlich akzentuierter Fokus auf erstklassige Zentrumslagen. Für unsere Objekte beobachten wir weiterhin eine anhaltend hohe Nachfrage und Bereitschaft der Mietenden, attraktive Preise für hochwertige Flächen zu bezahlen. Dies äussert sich im abgelaufenen Jahr auch in einer rekordtiefen Leerstandsrate von 3.7%.

Die globalen makroökonomischen Unsicherheiten führten aber auch zu einem verstärkten Kapitalzufluss in den stabilen Schweizer Immobilienmarkt, der dank niedriger Zinsen gegenüber festverzinslichen Anlagen zusätzlich an Attraktivität gewonnen hat. Dabei machten tiefe Leerstände und stabile Erträge insbesondere das Wohnsegment zum bevorzugten Anlageziel institutioneller Investoren.

Von der Stabilität des Schweizer Immobilienmarktes haben wir auch als Schuldner profitiert. Im September haben wir als erstes Schweizer Immobilienunternehmen äusserst erfolgreich eine Anleihe über EUR 500 Mio. im Euroraum begeben. Die grosse Nachfrage und achtfache Überzeichnung unterstreicht nicht nur unsere starke Bonität, sondern auch das Vertrauen in unser attraktives Geschäftsmodell. Mit dem nun geschaffenen Zugang zum ausserordentlich breiten und tiefen Euromarkt haben wir unsere Finanzierungsquellen entscheidend diversifiziert und etwaige Risiken weiter reduziert.

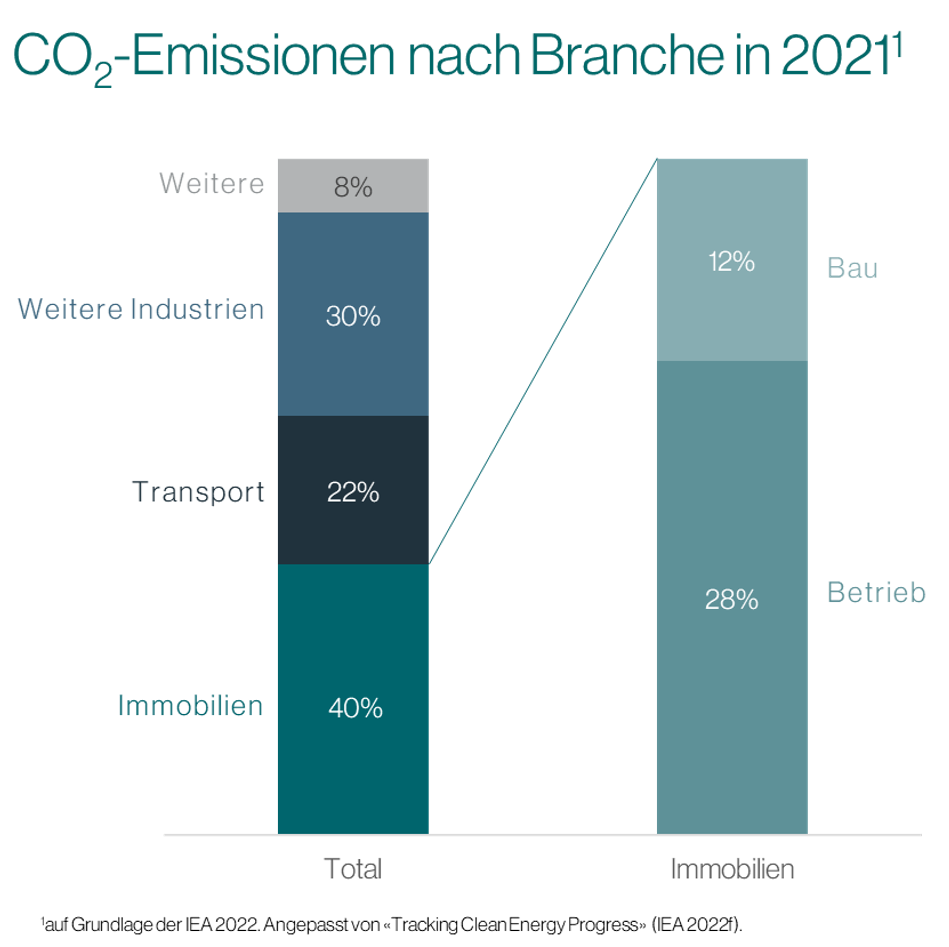

Trotz aller globaler Tendenzen bleibt Nachhaltigkeit ein wichtiges Element unserer Unternehmensstrategie. So haben wir auch 2025 wiederum grosse Fortschritte bei unserer Nachhaltigkeitsstrategie erzielt, insbesondere in der Reduzierung unseres CO2-Fussabdrucks. Um diese Entwicklung weiter voranzutreiben, arbeiten wir gemeinsam mit anderen Akteuren der Branche intensiv an einem Rahmenwerk für Scope 3-Emissionen im Immobiliensektor.

Nach zehnjähriger Amtszeit haben wir per Ende 2025 René Zahnd als unseren CEO verabschiedet. René hat unser Unternehmen durch tiefgreifende Veränderungen geführt und war entscheidend für die erfolgreiche Neupositionierung von Swiss Prime Site als fokussiertes Immobilienunternehmen. Im Namen des gesamten Verwaltungsrates danke ich ihm für seinen jahrelangen unermüdlichen und erfolgreichen Einsatz und wünsche ihm für die Zukunft alles Gute.

«Nach der erfolgreichen Neuausrichtung und Konzentration auf unsere Kernsegmente eigene Immobilien und Asset Management wollen wir die vielfältigen Wachstumschancen in diesen Bereichen entschlossen nutzen.»

Mit Marcel Kucher haben wir den idealen internen Nachfolger gefunden. Seit Juli 2021 ist Marcel als CFO prägendes Mitglied der Gruppenleitung, das unsere strategische Neupositionierung mit vorangetrieben hat. Daher bin ich überzeugt, dass er zusammen mit Anastasius Tschopp als weiteres Mitglied der Gruppenleitung und CEO unseres Asset Management-Geschäfts nicht nur für Kontinuität und Stabilität sorgen, sondern auch unsere Wachstumsstrategie erfolgreich weiterverfolgen und wichtige Impulse für die Zukunft setzen wird. Die Suche nach einer Nachfolge für die Position des CFO läuft. Das Ergebnis geben wir so bald wie möglich bekannt.

Als Verwaltungsratspräsident ist mir ein offener und regelmässiger Austausch mit allen unseren Stakeholdern ein grosses Anliegen und die Rückmeldungen unserer Aktionäre versuchen wir bestmöglich zu berücksichtigen. Im vergangenen Jahr haben wir vor diesem Hintergrund unser Vergütungssystem angepasst und noch stärker am langfristigen Erfolg ausgerichtet. Mehr Details dazu finden Sie im Vergütungsbericht dieses Geschäftsberichts.

Ich bin überzeugt, dass wir strategisch für die Zukunft sehr gut aufgestellt sind, und freue mich, gemeinsam mit meinen Kolleginnen und Kollegen im Verwaltungsrat, mit dem Management und allen Mitarbeitenden den eingeschlagenen Weg fortzusetzen. Nach der erfolgreichen Neuausrichtung und Konzentration auf unsere Kernsegmente eigene Immobilien und Asset Management wollen wir die vielfältigen Wachstumschancen in diesen Bereichen entschlossen nutzen. Mit einer soliden Plattform und einem engagierten Team sind wir bestens positioniert, um unsere Ziele zu erreichen und weiter zu wachsen.

Im Namen des Verwaltungsrats danke ich Ihnen, liebe Aktionärinnen und Aktionäre sowie Kundinnen und Kunden für Ihr Vertrauen und Ihre Treue. Unsere Mitarbeiterinnen und Mitarbeiter tragen täglich mit unseren Partnern dazu bei, nachhaltig Werte für sämtliche Stakeholder zu schaffen. Auch bei ihnen möchte ich mich herzlich für ihren Einsatz bedanken. Nur so ist unser Erfolg möglich.

Ton Büchner

Verwaltungsratspräsident